Por seros sinceros, no me gusta conducir, y prefiero una moto a un coche. He tenido muy pocos vehículos en propiedad. Normalmente me los ha facilitado la empresa como herramienta de trabajo. Por esa razón, cuando tuve que comprar el actual lo hice más con el corazón que con la cabeza: ¿me cabrá la tabla?, ¿puedo instalarle una baca para llevar el Kayack?, ¿incluye bola de enganche?. Eterno enamorado del antiguo Jeep Cherokee, elegí un Jeep Renegade Longitude, obviamente, en negro.

Hay tres teorías principales sobre cómo surgió el nombre de Jeep. Las dos primeras tienen que ver con su origen militar, mientras que la tercera con un personaje de dibujos animados. Respecto a su origen militar, hay dos versiones, una que habla de las siglas y otra que se enfoca en el lenguaje militar. La primera versión se refiere a que en un inicio el prototipo de 4×4 era llamado Proyecto GP (pronunciado yii-pi). Eventualmente se le comenzó a decir solo por sus siglas, dando como resultado la palabra Jeep. Por lo que a la segunda versión se refiere, no queda muy claro su origen. Los soldados usan el término Jeep desde inicios de la Primera Guerra Mundial para referirse a un vehículo no probado. Quizá ambas historias estén conectadas. La última teoría tiene que ver con un Personaje de Popeye: Eugene, el jeep. Eugene era una criatura, similar a un gato, que lo único que decía era jeep. Este peculiar animal se caracterizaba por su habilidad de llegar a cualquier lugar y hacer lo que fuera. Esta capacidad de hacer lo que fuese, acompañado de la palabra jeep, le valieron el apodo a la camioneta todo terreno.

Hace un par de meses escuche por primera vez la canción de The Sisters of Mercy “Doctor Jeep”. The Sisters of Mercy es una banda británica oriunda de Leeds, considerada una de las bandas más importantes y quizás la que más destaca de la segunda oleada de rock gótico, nacida en la época del post-punk inglés ( para los más frikis, el grupo de la camiseta de Simon Pegg en la película The World’s End ). La canción “Doctor Jeep” explora la idea de un mundo caótico, donde las personas pueden vivir con miedo o apatía, y aún así tratar de mantener la esperanza a pesar del caos. Habla del poder de un acto musical, como Doctor Jeep, para continuar creando arte a pesar de los problemas del mundo. La letra describe una sensación de desorden e inestabilidad, refiriéndose a personajes como “Cal y su perro Napalm” e “Ike y su pequeña bomba atómica”, al mismo tiempo que hace referencia a conflictos políticos del mundo real como la Guerra de Vietnam. El coro implora que “Doctor Jeep siga tocando una y otra vez”, una declaración de resiliencia frente al caos. En última instancia, la canción sugiere que la música y el arte ofrecen una fuente de consuelo en tiempos problemáticos.

Una de las cuestiones más controvertidas que debemos afrontar como responsables de recursos humanos es la homogenización de la política de uso vehículos de empresa. A priori, parece algo sencillo, pero mal gestionado, es susceptible de herir sensibilidades, normalmente, de personas de alto valor para la organización. Si obviamos los criterios de asignación de tipo de vehículo por niveles funcionales o áreas ( que daría para dos o tres post adicionales … ), y asumimos que la “sostenibilidad” tiene que ser un elemento clave en este sentido, las empresas debemos centrarnos en documentar y trasladar a nuestros trabajadores de forma clara el régimen aplicable.

¿El vehículo de empresa puede utilizarse para asuntos particulares?

Si el coche es, exclusivamente, para uso profesional, en ningún caso podrá hacer uso del mismo con fines personales. De hecho, su uso fuera de la jornada laboral puede considerarse causa de despido por vulneración de la buena fe contractual. El uso particular del coche de empresa debe ser expresamente autorizado, bien en el contrato de trabajo o en acuerdo posterior con el trabajador.

¿Quién corre con los gastos del coche de empresa (seguro, impuestos, combustible, peajes…)?

La empresa titular del vehículo debe abonar todos los gastos inherentes a la puesta en condiciones de uso del vehículo: gastos de mantenimiento, seguro, impuesto de circulación… Estos gastos se incluyen en la valoración de la retribución en especie del empleado, no constituyen retribución adicional. En cuanto a los gastos de, por ejemplo, peajes o combustible, debe distinguirse dos supuestos: a) Los gastos realizados durante la jornada laboral corren a cargo de la empresa y no tienen la consideración de retribución; b) Los gastos realizados fuera de la jornada laboral, esto es, cuando se utiliza el vehículo con fines particulares, en principio, corren a cargo del trabajador. Si son abonados por la empresa, tendrán la consideración de retribución en especie.

¿Quién debe abonar las multas?

Debe distinguirse entre multas derivadas de la conducción y multas por falta de mantenimiento del vehículo. Aquí no se distingue si es el uso es profesional o particular. Las multas derivadas de la conducción deben ser abonadas por el conductor, no por la empresa. En estos casos, será la empresa titular del vehículo la que recibirá la sanción que podrá descontar el importe de la misma de la nómina del trabajado. Las multas impuestas por falta de mantenimiento del vehículo, por ejemplo, por no disponer de seguro, no tener la ITV en vigor…, serán a cargo de la empresa.

¿El vehículo de empresa puede conducirlo una persona ajena a la empresa?

Salvo que la empresa lo prohíba expresamente, es posible que un tercero o un familiar conduzca el coche de empresa. Se recomienda tener en cuenta la cobertura del seguro del vehículo, ya que es posible que este únicamente cubra al emplead

IRPF

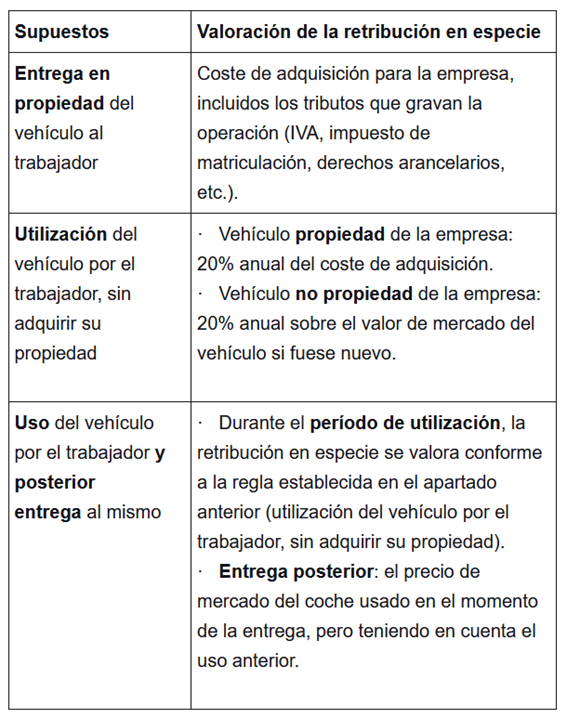

Si se permite el uso mixto del vehículo, la parte que se destine a uso particular tiene consideración de retribución en especie y así debe computarse en la nómina del trabajador. Esta cuantía tributa con el resto de su salario por el IRPF y cotiza a la Seguridad Social. Debe imputarse como retribución en especie:

Si se trata de vehículos considerados eficientes energéticamente, se le pueden aplicar las siguientes reducciones: a) Vehículos cuyas emisiones de CO2 no sean superiores a 120 g/km y con valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 25.000 euros: 15%; b) Vehículos híbridos o propulsados por motores de combustión interna siempre que el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 35.000 euros: 20%; c) Vehículos eléctricos de batería (BEV), vehículos eléctricos de autonomía extendida (E-REV); o vehículos eléctrico híbrido enchufable (PHEV) con una autonomía mínima de 15 km siempre que, en este caso, el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 euros: 30%.

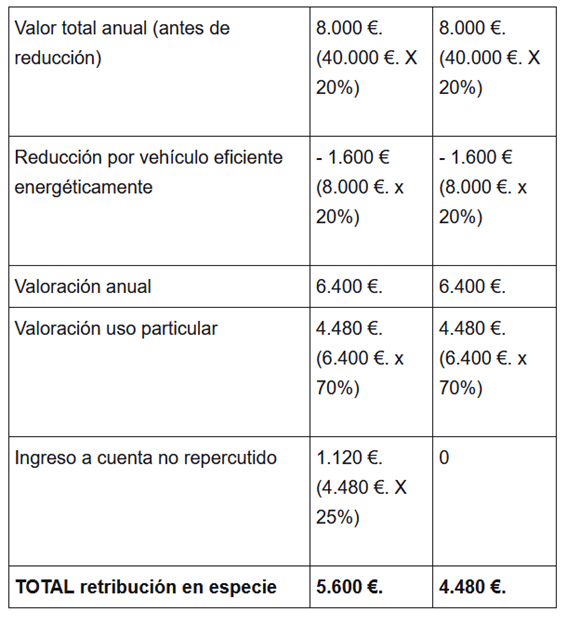

La retribución en especie está sometida a ingreso a cuenta, que es el resultado de aplicar el tipo de retención por IRPF correspondiente al salario del trabajador al valor del uso privado del vehículo. El importe del rendimiento íntegro de la retribución en especie está constituido por la suma del valor de la misma más el ingreso a cuenta que realizará la empresa, siempre y cuando no se haya repercutido al empleado. Ejemplo: Valor del vehículo híbrido: 40.000 €., con uso privado del 70%. Tipo de retención IRPF: 25%

El vehículo de empresa no es utilizado por el trabajador fuera del horario laboral ¿puede reducirse el porcentaje a imputar en la nómina como salario en especie?. El criterio mayoritario es que hay que tener en cuenta debe ser el de la disponibilidad del coche de empresa, no el de utilización efectiva, por lo que no es posible reducir el porcentaje establecido por no usarlo para fines personales. Pero algunos tribunales entienden que la ley no habla de disponibilidad, sino de utilización para fines privados, por lo que debe atenderse a la efectiva utilización del bien, y no a la mera facultad de disposición.

IVA

La empresa que adquiere un vehículo para uso mixto, en la mayoría de los casos, puede deducirse el 50% del IVA soportado, ya que se entiende que el mismo está afectado al desarrollo de la actividad empresarial o profesional en esa proporción (LIVA art.95.Tres.2ª). Si se demuestra que el porcentaje de uso profesional es mayor podrá deducirse más del 50% (o incluso el 100%), aunque Hacienda es muy restrictiva a la hora de aceptar ciertas pruebas de utilización empresarial. Asimismo, la empresa puede deducirse, en la misma proporción, los gastos de combustible, peajes, reparaciones…

Un reciente Resolución del TEAC ha venido a establecer que una entrega de bienes o prestación de servicios a favor de los empleados no puede considerarse onerosa (y, por tanto, sujeta a IVA) por el mero hecho de que, a efectos del IRPF, sea una retribución en especie. En base a ello, concluye que la empresa solo debe repercutir IVA si existe una relación directa entre la prestación del servicio y la contraprestación recibida a cambio, que debe ser valuable en dinero (Resol TEAC 3161/2019 de 22-2-22). Sin embargo, debe entenderse que, en realidad, esa relación directa se da en la práctica totalidad de los casos de cesión de vehículo para uso privado, ya que la utilización privada del vehículo se considera como la contrapartida de los trabajos realizados por el empleado. Por ello, debe repercutirse el impuesto al trabajador, durante el tiempo que el empleado utilice el vehículo, incluso aunque dicha utilización se prolongue más de 5 años. La imputación de la retribución en especie y la repercusión del IVA siguen realizándose aun cuando la imputación acumulada supere el 100% del valor que se asigne al uso privado. En caso de renovación de la flota, si la empresa entrega el antiguo, de forma gratuita, al trabajador, debe repercutirse el IVA por el 100% del valor de mercado que dicho vehículo tenga en ese momento, con independencia de cuál sea la base acumulada del IVA que haya repercutido con anterioridad.

La empresa que adquiera un vehículo para uso de sus empleados puede deducirse los gastos de amortización y los gastos derivados de su uso profesional en la proporción establecida por dicho uso. Los gastos imputables a uso privado del coche de empresa por parte de sus trabajadores pueden deducirse como gasto de personal.